6月末,北京國(guó)貿(mào)某五星級(jí)酒店七樓行政酒廊的VIP室內(nèi),來(lái)自海外某家族辦公室的高級(jí)投資總監(jiān)Z先生在完成隔離后,連續(xù)一周密集約見(jiàn)了北京的多位超高凈值客戶(hù),除了通報(bào)上半年投資組合運(yùn)行情況外,還與他們探討了下半年和明年的投資計(jì)劃;當(dāng)然,z先生也傾聽(tīng)了客戶(hù)一些迫在眉睫的需求,例如,子女海外讀書(shū)計(jì)劃延遲及變更計(jì)劃,個(gè)別海外投資項(xiàng)目停滯不前,原計(jì)劃的地產(chǎn)投資等等。

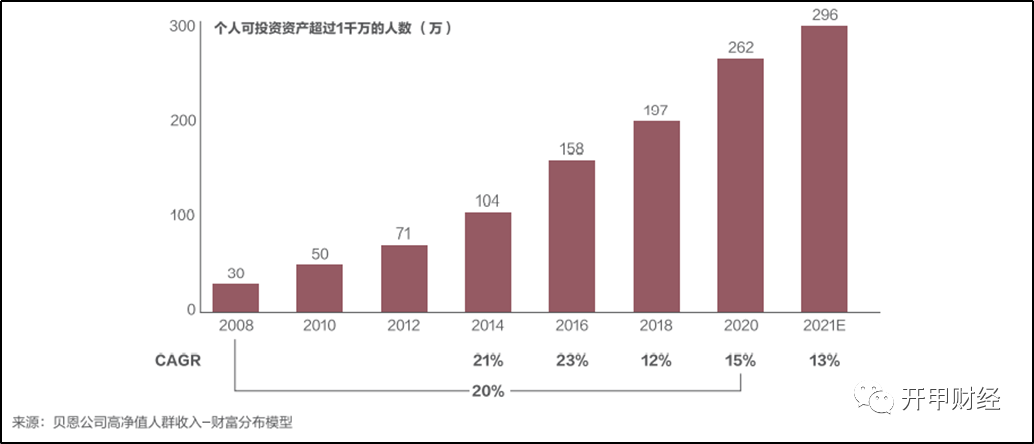

Z先生帶著一份成績(jī)單而來(lái),帶著一份問(wèn)題單離去。在過(guò)去一年多的疫情期間,這已經(jīng)成為Z先生日常工作的一部分。他每隔半年就會(huì)飛赴中國(guó)北上廣等地,與被疫情隔離無(wú)法赴海外的客戶(hù)會(huì)面。這與疫情前的情景構(gòu)成了強(qiáng)烈對(duì)比。此前,他也會(huì)飛到中國(guó)拜訪客戶(hù),但更多時(shí)候,他會(huì)趁客戶(hù)海外度假、商務(wù)旅行期間,在當(dāng)?shù)嘏c客戶(hù)見(jiàn)面,這些地點(diǎn)可能在香港,新加坡,也可能紐約、洛杉磯,或者夏威夷和拉斯維加斯。在酒店VIP室里,高爾夫球場(chǎng)上,甚至陪客戶(hù)子女一同看學(xué)校的過(guò)程中,很多服務(wù)需求被提出,被記錄,隨后被安排執(zhí)行。Z先生的工作實(shí)際是海外家族辦公室日常服務(wù)的縮影。如今,z先生所代表的高凈值客戶(hù)的服務(wù)模式正在中國(guó)復(fù)制并創(chuàng)新,從傳統(tǒng)家族辦公室向第三方財(cái)富管理機(jī)構(gòu)擴(kuò)散。過(guò)去二十年,伴隨著中國(guó)經(jīng)濟(jì)浪潮崛起的新財(cái)富人群,正在深刻地改變中國(guó)傳統(tǒng)的財(cái)富管理領(lǐng)域,并將銷(xiāo)售驅(qū)動(dòng)的第三方機(jī)構(gòu)推向?qū)I(yè)化、定制化、全球化為特征的的第二增長(zhǎng)曲線。高凈值客戶(hù)心里在想什么?在財(cái)富管理方面,他們的主要訴求又是什么?要弄清楚這個(gè)問(wèn)題,先要看下高凈值客戶(hù)的定義。不同國(guó)家、不同地區(qū)和不同金融機(jī)構(gòu)對(duì)高凈值客戶(hù)和超高凈值客戶(hù)的定義有細(xì)微差異。根據(jù)普華永道和瑞銀集團(tuán)發(fā)布的《2019年億萬(wàn)富豪報(bào)告》,中國(guó)境內(nèi)的高凈值客戶(hù)是指資產(chǎn)超過(guò)600萬(wàn)元人民幣,超高凈值客戶(hù)是資產(chǎn)超過(guò)5000萬(wàn)人民幣;國(guó)際上,高凈值客戶(hù)是指資產(chǎn)在500萬(wàn)美元-3000萬(wàn)美元之間,超高凈值客戶(hù)是指資產(chǎn)超過(guò)3000萬(wàn)美元。來(lái)源:普華永道和瑞銀集團(tuán)2019年報(bào)告根據(jù)招行和貝恩公司發(fā)布的《2021中國(guó)私人財(cái)富報(bào)告》,2020年,中國(guó)高凈值人群(可投資資產(chǎn)超過(guò)1000萬(wàn)元的個(gè)人)數(shù)量達(dá)到262萬(wàn)人,與2018年相比增加了65萬(wàn)人,預(yù)計(jì)2021年底,中國(guó)高凈值人群數(shù)量將達(dá)約296萬(wàn)人。. 其中,中國(guó)高凈值人群人均持有可投資資產(chǎn)約3209萬(wàn)元。招行和貝恩公司《2021中國(guó)私人財(cái)富報(bào)告》國(guó)內(nèi)最大的獨(dú)立理財(cái)機(jī)構(gòu)諾亞截至2020年末的活躍客戶(hù)數(shù)量達(dá)到39285名,存量客戶(hù)中諾亞鉆石客戶(hù)(資產(chǎn)1000萬(wàn)-5000萬(wàn)元)數(shù)量為4551個(gè),與2019年12月31日相比增長(zhǎng)了2.2%;黑卡客戶(hù)(資產(chǎn)超過(guò)5000萬(wàn)元)數(shù)量達(dá)到985個(gè),同比增長(zhǎng)11.6%。諾亞歌斐曾經(jīng)拍過(guò)一個(gè)客戶(hù)訪談微電影《目標(biāo)》, 首度聚焦中國(guó)企業(yè)家財(cái)富底倉(cāng)的選擇心路。第一個(gè)案例是歐普照明的創(chuàng)始人馬秀慧,她以照明產(chǎn)業(yè)不斷升級(jí)換代為例,強(qiáng)調(diào)財(cái)富管理行業(yè)的核心競(jìng)爭(zhēng)力是要精準(zhǔn)地打造武器,而資產(chǎn)管理的核心則在于機(jī)構(gòu)的投研能力。第二個(gè)案例為杭州愛(ài)唯服飾有限公司董事長(zhǎng)梁家明,他認(rèn)為從投資角度來(lái)看,專(zhuān)業(yè)的事情交給專(zhuān)業(yè)的人比較好,他對(duì)財(cái)富管理的訴求是,在安全性、低波動(dòng)性基礎(chǔ)上有一定收益保障。第三個(gè)案例是愛(ài)康國(guó)賓投資人譚文清,他在諾亞定制了一個(gè)目標(biāo)策略組合,訴求是每年有一個(gè)穩(wěn)定的現(xiàn)金流支持一家人的開(kāi)支,對(duì)他來(lái)說(shuō),投資就是清楚自己要的是“經(jīng)過(guò)精心計(jì)算過(guò)的風(fēng)險(xiǎn)”。客戶(hù)訴求的轉(zhuǎn)變,驅(qū)動(dòng)財(cái)富管理機(jī)構(gòu)運(yùn)營(yíng)模式加速變革。從營(yíng)銷(xiāo)驅(qū)動(dòng)向客戶(hù)需求驅(qū)動(dòng)轉(zhuǎn)型中國(guó)理財(cái)市場(chǎng)的發(fā)展大致經(jīng)歷了三個(gè)演進(jìn)階段。2005年-2012年為第一階段,這期間以股票、基金產(chǎn)品為主;2012年-2018年為第二階段,非標(biāo)產(chǎn)品大爆發(fā),保本保收益推動(dòng)了理財(cái)市場(chǎng)的非理性繁榮,包括上萬(wàn)億的P2P市場(chǎng),將民間理財(cái)市場(chǎng)推向歧路;直到2018年非標(biāo)產(chǎn)品風(fēng)險(xiǎn)凸顯,監(jiān)管果斷介入,推動(dòng)非標(biāo)轉(zhuǎn)標(biāo),打破剛兌,投資者也在市場(chǎng)教育下回歸理性,這是第三階段。過(guò)去很多年,非標(biāo)產(chǎn)品一度是中國(guó)財(cái)富管理機(jī)構(gòu)的主力。但是,非標(biāo)產(chǎn)品一旦爆發(fā)風(fēng)險(xiǎn),對(duì)客戶(hù)來(lái)說(shuō)就是滅頂之災(zāi)。近兩年的信托集中暴雷,充分說(shuō)明非標(biāo)產(chǎn)品的剛兌模式難以為繼。實(shí)際上,無(wú)論從高凈值客戶(hù)需求還是監(jiān)管要求看,非標(biāo)產(chǎn)品轉(zhuǎn)標(biāo)準(zhǔn)化產(chǎn)品都是中國(guó)財(cái)富管理市場(chǎng)變革的必由之路。諾亞從2019年起開(kāi)始徹底變革業(yè)務(wù)模式,逐步退出非標(biāo)固收類(lèi)產(chǎn)品,全面轉(zhuǎn)向以客戶(hù)需求和投研驅(qū)動(dòng)為核心的標(biāo)準(zhǔn)化產(chǎn)品模式。諾亞的變革代表了中國(guó)財(cái)富管理機(jī)構(gòu)的轉(zhuǎn)型大趨勢(shì),即從“財(cái)富產(chǎn)品銷(xiāo)售”向“客戶(hù)需求驅(qū)動(dòng)的投顧模式”轉(zhuǎn)型。這一轉(zhuǎn)變與中國(guó)高凈值人群的多元化變遷息息相關(guān)。麥肯錫在2021年的《中國(guó)金融CEO季刊中》指出,不同價(jià)值主張的多元細(xì)分客群涌現(xiàn),其財(cái)富管理需求尚未被充分滿(mǎn)足,例如企業(yè)家、女性、養(yǎng)老、富二代客群等。財(cái)富管理機(jī)構(gòu)的投顧服務(wù)必須圍繞“以客戶(hù)為中心”進(jìn)行更深層次的模式變革和分化。 來(lái)源:麥肯錫2021年《中國(guó)金融CEO季刊中》麥肯錫認(rèn)為,財(cái)富管理機(jī)構(gòu)應(yīng)當(dāng)圍繞“以客戶(hù)為中心”,重點(diǎn)抓住高凈值與超高凈值客層為代表的“大魚(yú)”和“巨鯨”,為其提供差異化產(chǎn)品及服務(wù)組合,并通過(guò)內(nèi)部協(xié)同,滿(mǎn)足客戶(hù)高度定制化及跨生命階段的財(cái)富規(guī)劃需求。實(shí)際上,不僅僅是高凈值客群,整個(gè)中國(guó)富裕起來(lái)的中產(chǎn)階級(jí)的投資理財(cái)趨向也正在迅速和國(guó)際靠攏,以往營(yíng)銷(xiāo)主導(dǎo)的理財(cái)銷(xiāo)售模式正在沒(méi)落,和客戶(hù)利益一致、幫助客戶(hù)實(shí)現(xiàn)長(zhǎng)期穩(wěn)健回報(bào)的投顧服務(wù)將成為主流趨勢(shì)。2020年,螞蟻集團(tuán)與美國(guó)Vanguard集團(tuán)成立合資公司“先鋒領(lǐng)航投顧”,并獲得了基金投顧業(yè)務(wù)試點(diǎn)。在此前和之后,監(jiān)管先后批準(zhǔn)了18家機(jī)構(gòu)的基金投顧業(yè)務(wù)資格,包括5 家基金公司、7 家券商、3 家第三方銷(xiāo)售平臺(tái)和3 家銀行。成立于1971年的嘉信理財(cái)是國(guó)際財(cái)富管理公司轉(zhuǎn)型的完美樣板。從早期的折扣券商,到率先推出互聯(lián)網(wǎng)平臺(tái)服務(wù),再到面向普通用戶(hù)的智能投顧系統(tǒng),嘉信理財(cái)過(guò)去四十年持續(xù)不斷的自我變革只有一個(gè)標(biāo)準(zhǔn),以服務(wù)客戶(hù)更優(yōu)質(zhì)的服務(wù)為核心。諾亞創(chuàng)始人、CEO汪靜波在“非標(biāo)轉(zhuǎn)標(biāo)”的問(wèn)題上曾這樣說(shuō),“以客戶(hù)為中心,以生存為底線,只有活著才能夠?yàn)榭蛻?hù)服務(wù),把問(wèn)題想清楚后,對(duì)于‘砍不砍非標(biāo)’的答案就會(huì)很清晰。”低波動(dòng)的財(cái)富底倉(cāng)投資市場(chǎng)瞬息萬(wàn)變,客戶(hù)需求也在變化,如何用高質(zhì)量、穩(wěn)定回報(bào)的產(chǎn)品留住客戶(hù)至關(guān)重要。對(duì)高凈值客戶(hù)來(lái)說(shuō),核心訴求不是高回報(bào),而是低波動(dòng)的穩(wěn)定回報(bào)。調(diào)查顯示,高凈值人群對(duì)理財(cái)產(chǎn)品的預(yù)期回報(bào)在5%-15%之間,大部分客戶(hù)希望將一部分現(xiàn)金長(zhǎng)期投資,每年的收益最好可以覆蓋家庭日常開(kāi)支,比如子女教育費(fèi)用、度假旅行、裝修或意外支出等。過(guò)去十幾年,諾亞的目標(biāo)策略產(chǎn)品經(jīng)歷了三次主要的變革與迭代。最早是FOF(fund of funds)產(chǎn)品。但是,從組合管理的效率來(lái)看,F(xiàn)OF(fund of funds)有一個(gè)短板,因?yàn)樽踊鹗怯赏獠抗芾砣斯芾恚瑢?dǎo)致母基金管理人的策略思路無(wú)法及時(shí)在子基金層面體現(xiàn),同時(shí)因?yàn)樾畔⒉粚?duì)稱(chēng),圍繞風(fēng)格、行業(yè)、持倉(cāng)的穿透分析也比較滯后,這個(gè)短板用專(zhuān)業(yè)說(shuō)法叫風(fēng)控不能直達(dá)。遇到2015年這樣的極端行情,將難以很好的控制組合的波動(dòng),影響投資人的持有體驗(yàn)。2015年后,諾亞將產(chǎn)品升級(jí)到MOM模式,這意味著投資操作轉(zhuǎn)移到歌斐自己的交易平臺(tái),這樣風(fēng)控不直達(dá)問(wèn)題得到解決,穿透分析更為高效,一旦遇到市場(chǎng)極端情況,事前和事中的控制措施都會(huì)及時(shí)產(chǎn)生作用,這在2018年、2020年疫情期間得到多次驗(yàn)證。2021年,諾亞根據(jù)客戶(hù)最新需求,將MOM和FOF策略相結(jié)合,推出了一個(gè)迭代升級(jí)版本,也就是最新版目標(biāo)策略產(chǎn)品。這是一個(gè)二級(jí)市場(chǎng)多策略組合,根據(jù)投資人的目標(biāo)要求,篩選管理人、挑選產(chǎn)品進(jìn)行多策略組合配置,以期達(dá)成投資目標(biāo)。目標(biāo)策略產(chǎn)品的最大特色是有一個(gè)“底倉(cāng)配置”,這部分倉(cāng)位的主要特點(diǎn)是“穩(wěn)健低波動(dòng)”、“長(zhǎng)期配置”,投資收益可以覆蓋一些基本需求。以前客戶(hù)的底倉(cāng)主要是非標(biāo)類(lèi)固收,例如P2P、以單一融資性為目的的理財(cái)產(chǎn)品,但這些產(chǎn)品違反了金融本質(zhì),沒(méi)有將資產(chǎn)的真實(shí)風(fēng)險(xiǎn)如實(shí)反映。資管新規(guī)之下,非標(biāo)類(lèi)固收的時(shí)代結(jié)束了,客戶(hù)的需求沒(méi)有錯(cuò),但滿(mǎn)足客戶(hù)需求的方式錯(cuò)了。通過(guò)多策略、多資產(chǎn)的組合配置方式,提供差異化服務(wù),是國(guó)際資管機(jī)構(gòu)的標(biāo)準(zhǔn)化服務(wù),毫無(wú)疑問(wèn),中國(guó)財(cái)富管理機(jī)構(gòu)也必將選擇這一路徑。對(duì)諾亞來(lái)說(shuō),始于2019年的變革與轉(zhuǎn)型成效如何呢?從數(shù)字來(lái)看,諾亞的二次創(chuàng)業(yè)初見(jiàn)成效。2021年一季度,諾亞營(yíng)收中募集費(fèi)為3.2億元、基于客戶(hù)獲利為前提的業(yè)績(jī)報(bào)酬達(dá)到4億元、存量及新增產(chǎn)品貢獻(xiàn)的管理費(fèi)近5億元(4.7億),募資費(fèi)收入已經(jīng)低于業(yè)績(jī)報(bào)酬和管理費(fèi),尤其是業(yè)績(jī)報(bào)酬的大幅增長(zhǎng),凸顯企業(yè)和客戶(hù)利益越來(lái)越走趨向一致。客戶(hù)數(shù)量方面,傳統(tǒng)活躍客戶(hù)和黑卡客戶(hù)數(shù)量繼續(xù)增加;存量超過(guò)5000萬(wàn)元的黑卡客戶(hù)近1000位,且人均資產(chǎn)配置存量接近1億元,顯著高于國(guó)內(nèi)多數(shù)私行。中金公司《財(cái)富管理:如何從“量變”走向“質(zhì)變”?》報(bào)告顯示,以諾亞為代表的第三方機(jī)構(gòu)2020年的客戶(hù)數(shù)增速達(dá)到23%,領(lǐng)先于銀行及保險(xiǎn)公司。報(bào)告認(rèn)為,這主要體現(xiàn)了第三方機(jī)構(gòu)有望通過(guò)自身的積極轉(zhuǎn)型變革、憑借差異化競(jìng)爭(zhēng)優(yōu)勢(shì)實(shí)現(xiàn)彎道超越。來(lái)源:中金公司《財(cái)富管理:如何從“量變”走向“質(zhì)變”?》面對(duì)新變革和新變化,諾亞創(chuàng)始人、CEO汪靜波表示,我也不敢說(shuō)是真的找到了第二增長(zhǎng)曲線,但我覺(jué)得諾亞肯定是在二次創(chuàng)業(yè),因?yàn)椋ㄖZ亞所在)財(cái)富管理和資產(chǎn)管理的賽道沒(méi)有改變,但是經(jīng)營(yíng)理念發(fā)生了徹底改變。如果要用一句話(huà)來(lái)概括諾亞過(guò)去幾年的轉(zhuǎn)型與變革,那么微電影《目標(biāo)》中客戶(hù)的話(huà)可能更形象:有靈魂的產(chǎn)品會(huì)為公司發(fā)言,創(chuàng)造價(jià)值,留住客戶(hù)。

掃一掃,關(guān)注我們

掃一掃,關(guān)注我們