掃一掃,關注我們

掃一掃,關注我們

以下文章來源于i資管工廠 ,作者你們的廠長大大

廠長提醒:本文內容僅對合格投資人開放!

私募基金的合格投資者,是指具備相應風險識別能力和風險承擔能力,投資于單只私募基金的金額不低于100萬元,并且符合這些相關標準的單位和個人:

今年11個月過去了,相信大多數人的基金賬戶都是綠油油的一片,你以為的高收益成了高回撤,連作為穩健資產的債券產品近期也遭遇了大跌,看跌幅并不大,但一些基金幾天的跌幅超過了過去半年的收益,這性價比就一言難盡了。。。在這樣艱難的市場環境下,選到合適的產品也顯得愈發困難。

高收益和穩健收益的都遭遇滑鐵盧

今年做投資真的很難,股、債、期貨,幾乎沒有一樣資產全年是特別好做的。

首先股市這邊,截至11月29日,滬深300跌了22.1%,中證500和中證1000的跌幅也在17%左右。

數據來源:火富牛

數據來源:火富牛

截至10月底,92家有業績記錄的百億私募今年以來平均收益-10.94%,而知名度較高的包括東方港灣、林園、淡水泉、源樂晟在內的多家百億私募,他們旗下有多只產品年內跌幅超30%。(數據來源:私募排排網)

由于俄烏戰爭等因素,CTA策略相關基金在一季度大放異彩,隨后的趨勢為震蕩下跌,不少知名CTA私募的基金在近期創造了歷史新低。

近期債市又大幅回撤,WIND數據顯示,截至2022年12月6日,在超3.4萬只銀行理財產品當中,目前已有超過4500只銀行理財產品累計單位凈值在1以下(即破凈),超過2700只銀行理財年內收益為負。

有些債券基金甚至5天跌沒三個月的收益。

總體來看,今年無論是單一策略還是均衡配置,想要取得絕對收益的難度堪稱地獄級。

不過拉長時間線來看,多資產多策略的均衡配置會比單壓一類資產回撤低得多,波動小就利于我們長期持有并穿越周期。

海外基金如何穿越周期

今年的情況也是讓我們明白,不光要做高風險資產和低風險資產的平衡,穩健產品的選擇上,也要做底層資產的分散,不能僅僅依靠債券等單個資產。

從海外的情況來看,多策略基金已成為海外捐贈基金及家族辦公室非常成熟的底倉形態。

比如成立于1985年的耶魯捐贈基金,規模已從初始13億美元增加到2021年的423億美元。(數據來源:耶魯捐贈基金年報)

過往20年平均年化收益高達11.3%,超過了美國股市9.1%的回報,也大幅領先其他大學捐贈基金 7.7%的平均回報。

其業績長青的關鍵在于多策略配置,并將“絕對回報”類產品作為底倉配置。

還有世界上最大的對沖基金橋水,旗下全天候策略代表基金成立以來平均收益8-10%。

全天候策略,一個試圖在任何時間都能賺錢的策略,始終持有股、債、商品三種資產。從通脹和經濟的表現得出四大經濟象限:

「通脹經濟都超預期+通脹經濟都低于預期+通脹高于預期/經濟低于預期+通脹低于預期/經濟高于預期」

由此調整股、債、商品三種的配置比例。

無論是耶魯捐贈基金還是橋水的全天候策略基金,他們都是通過多種策略的組合配置,策略間互為攻守,降低組合波動,力爭有效應對高通脹的風險,帶來相對長期穩健可持續的收益。

國內的發展

基于海外對沖基金穿越牛熊的經驗,國內近年來也在大力發展多資產多策略的混合基金。

比如這兩年,國內的宏觀策略私募受到市場廣泛關注。

多資產多策略的投資方式深入人心,而宏觀策略私募會根據市場環境調整各個資產比例以及相關策略,進而力爭在各種復雜環境下都能取得不錯的收益。

然而真正能穿越牛熊的宏觀策略私募堪稱鳳毛麟角,主要的原因在于國內的宏觀策略私募能力圈并不均衡。

有些擅長股票、有些擅長債券、還有些主觀期貨出身。所以在策略的比重配置上天然就會有側重。

所以別看很多宏觀策略基金名字都叫“全天候”,真正能做到“全天候”的基金卻沒有幾只。

除了個別宏觀策略私募長期能有穩定的業績,大多數機構選擇FOF基金的方式來做多資產多策略的組合,這樣也可以有效彌補單個基金管理人能力圈的不足。

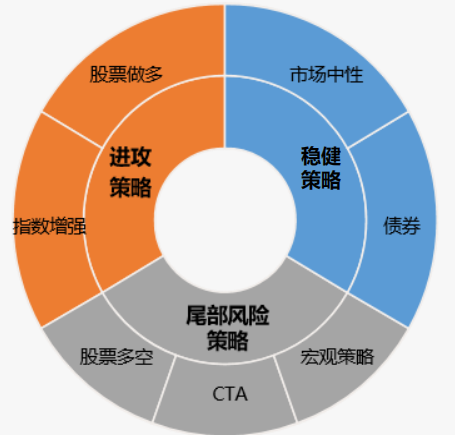

歌斐多策略組合就是標準化時代下的底倉優選,目標策略有7大類策略配置,收益和風險來源多元化,降低單市場系統性風險,適應不同的市場環境。

歌斐多策略組合成立至今,已經經歷了市場兩輪以上的牛熊轉換,運作長期保持穩健。

比如成立于2017年2月的一只歌斐目標多策略(偏穩健)的產品,客戶持有體驗較佳。

而平衡型多策略基金歷次市場巨幅震蕩中波動相對可控,歷史運作表現穩健。

歌斐目標策略團隊覆蓋了全市場公私募超過3000家管理人,并有著9年的持續跟蹤。

從2013年至今,團隊共挖掘出超過10家百億私募,且均在規模很小的時候開始投資,充分享受了管理人成長黃金期。

底倉的要求,核心就是在實現收益的過程中保持穩健,波動率可控,而歌斐目標策略系列產品也是比較契合的,并且現在已經有多年實盤業績作為參考,也是較為稀缺的。